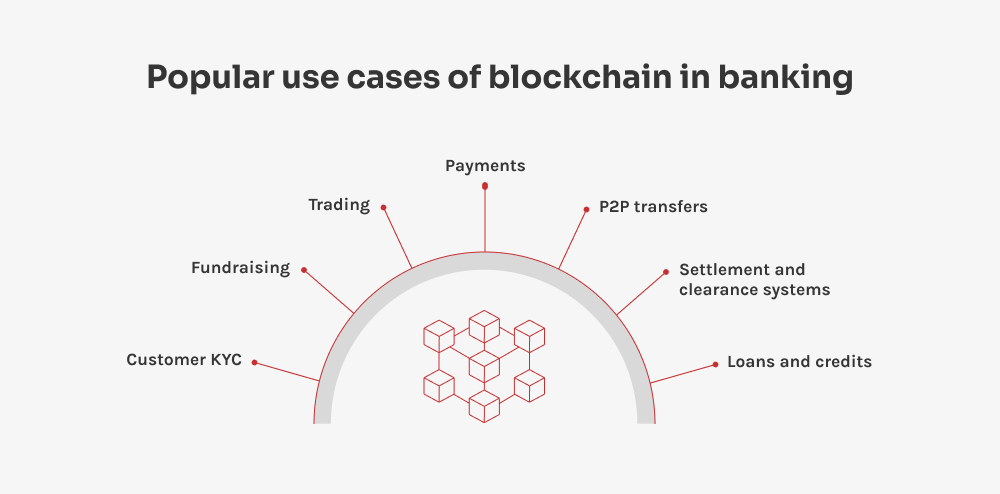

La versatilidad de esta tecnología significa que existe un gran número de aplicaciones de blockchain en el sector bancario, cada una de las cuales aborda un problema específico. Veamos algunas de las más impactantes.

Płatności

Jedną z głównych szans dla blockchain są międzynarodowe transakcje finansowe, w szczególności płatności transgraniczne. Tradycyjnie płatności te wymagają wielu pośredników, takich jak banki korespondenci, a także długiego czasu przetwarzania i potencjalnych strat z powodu ryzyka walutowego. Obecnie miliardy dolarów są marnowane z powodu dodatkowych opłat i powolnych procesów płatności. Na przykład, wysłanie pieniędzy z Nowego Jorku do Tokio może wiązać się z naliczeniem przez banki wysyłające i odbierające około $25 zryczałtowanej opłaty.

Estos gastos innecesarios pueden eliminarse con pagos bancarios basados en blockchain utilizando criptomonedas como Ripple. Los pagos con criptomonedas son rápidos y sencillos, sin comisiones sorpresa por transacción. Por si fuera poco, la descentralización de la cadena de bloques significa que no hay necesidad de verificación por terceros, lo que acelera y reduce el coste de las transferencias.

Przelewy P2P

Podobnie, płatności P2P zmieniły sposób, w jaki osoby fizyczne przesyłają pieniądze – ułatwiając użytkownikom wysyłanie środków za pomocą zaledwie kilku dotknięć. Wszystko, czego potrzeba, to adres e-mail lub numer telefonu odbiorcy – co oznacza, że dzielenie rachunków z przyjaciółmi i rodziną nigdy nie było prostsze. Powiedzmy, że wychodzisz na kolację; możesz zapłacić swojemu przyjacielowi, wybierając jego imię i nazwisko w aplikacji, wprowadzając kwotę i naciskając przycisk Wyślij.

Gdy twój znajomy otrzyma pieniądze, może je zatrzymać na swoim koncie P2P lub przelać do swojego banku. Dzięki blockchain proces ten jest jeszcze lepszy: eliminuje pośredników – omijając tradycyjne sieci bankowe, zmniejszając niechciane opłaty i zwiększając bezpieczeństwo. Trzyma to hakerów na dystans i zapewnia, że płatności P2P są przeprowadzane szybko i przy minimalnych kosztach.

Systemy rozliczeniowe i rozrachunkowe

Przechodząc do czegoś nieco bardziej skomplikowanego: w jaki sposób blockchain ma usprawnić procesy rozliczeniowe i rozrachunkowe, tradycyjnie pełne nieefektywności. Obecnie banki utknęły w nieuporządkowanej sieci pośredników i ręcznych procesów, co prowadzi do opóźnień i błędów. Sieć SWIFT przetwarza miliony żądań dziennie, ale wiele z nich nadal wymaga pewnego poziomu ręcznej interwencji. Blockchain oferuje rozwiązanie, umożliwiając bezpośrednie rozliczenia – zapewniając jednocześnie przejrzysty wgląd w transakcje w czasie rzeczywistym. To nie tylko przyspiesza proces, ale także zmniejsza koszty i minimalizuje błędy.

Pożyczki i kredyty

Otro ámbito en el que blockchain brilla con luz propia es el de los préstamos y créditos. En el mundo de los préstamos de la vieja escuela, los bancos tienden a evaluar el riesgo utilizando sistemas centralizados de información crediticia, atendiendo a factores como la puntuación crediticia y el ratio deuda-ingresos. El proceso puede ser ineficiente y opaco, lo que puede afectar negativamente al consumidor. Blockchain en la banca aporta un enfoque descentralizado, creando un registro transparente e inmutable de su historial financiero. Esto significa que los bancos pueden tomar decisiones de préstamo más rápidas y mejor informadas; además, esta tecnología agiliza la tramitación de los préstamos automatizando las evaluaciones crediticias y reduciendo la dependencia de datos obsoletos de las agencias de crédito.

Las fichas SoulBound marcan la diferencia. Imagina estas fichas como una forma digital de llevar contigo tu historial crediticio de forma segura, vayas donde vayas. No son algo que puedas intercambiar o regalar, ya que están vinculados a tu identidad. Si cambias de banco, el nuevo puede comprobar tu ficha SoulBound y hacerse una idea de tu solvencia. Esto hace que todo sea mucho más sencillo, no sólo para ti, sino también para los bancos. Al aprovechar blockchain, los bancos aceleran el proceso de aprobación y también democratizan el acceso a los servicios financieros, ayudando a más personas a obtener los préstamos que necesitan.

KYC

Mówiąc o wydajności, protokół poznaj swojego klienta (KYC) jest kolejnym kluczowym przypadkiem użycia w sektorze finansowym. Jest to szczególnie korzystne dla banków i firm FinTech wdrażających nowych klientów. Proces ten zazwyczaj obejmuje gromadzenie wrażliwych danych, takich jak nazwiska, adresy i identyfikatory rządowe, w celu zapewnienia zgodności z normami regulacyjnymi i sprawdzenia pod kątem list sankcyjnych. Branża bankowa wydaje miliony rocznie na te wysiłki – które, co nie jest zaskoczeniem, mogą być dość powolne i nieporęczne – szczególnie jeśli chodzi o ręczne przeglądy dokumentów.

La tecnología Blockchain ofrece una solución que almacena de forma segura los datos de los clientes en una red descentralizada, lo que reduce el tiempo y los recursos necesarios para supervisar y agilizar el acceso a los datos. La tecnología Blockchain en la banca está sacudiendo el sector mediante la creación de perfiles de clientes que no se pueden cambiar una vez establecidos y a los que solo pueden acceder las personas que tienen los permisos adecuados, lo que ayuda a los bancos a estar al tanto de las normativas sin sudar la gota gorda.

Tokeny SoulBound odgrywają również kluczową rolę w procesie KYC i sprawiają, że wszystko przebiega sprawniej. Tokeny te działają jak bezpieczny, niezbywalny cyfrowy identyfikator, który przechowuje dane weryfikacyjne użytkownika – co oznacza, że banki i firmy FinTech mogą szybko potwierdzić, kim jesteś, bez konieczności ciągłego pytania o Twoje dane. Usprawnia to cały proces – oszczędzając czas, zapewniając bezpieczeństwo informacji i zaznaczając ważne pola bezpieczeństwa i prawne.

Pozyskiwanie funduszy

Technologia blockchain wstrząsa istniejącym krajobrazem pozyskiwania funduszy – szczególnie dla startupów, organizacji charytatywnych, kampanii politycznych, grup rządowych i platform crowdfundingowych. Wykorzystując blockchain, podmioty te mogą korzystać ze zdecentralizowanej platformy, która nie tylko gromadzi, ale także konwertuje różne waluty fiducjarne w jeden skonsolidowany fundusz kryptowalutowy do wypłaty. Metoda ta zwiększa przejrzystość i bezpieczeństwo, zapewniając, że wszystkie transakcje są identyfikowalne i niezmienne.

Wykorzystanie blockchain w fundraisingu zmniejsza koszty ogólne związane z zarządzaniem funduszami i minimalizuje możliwość oszustwa – co czyni go atrakcyjną opcją zarówno dla organizatorów, jak i darczyńców. Ponadto blockchain może zapewnić szybszy dostęp do funduszy w porównaniu z tradycyjnymi metodami, co ma kluczowe znaczenie dla projektów, które potrzebują szybkiego finansowania, aby rozpocząć lub kontynuować swoją działalność.

Handel

Wreszcie, blockchain upraszcza handel aktywami poprzez zdecentralizowane księgi – eliminując potrzebę tradycyjnych pośredników, takich jak brokerzy czy izby rozliczeniowe. Mniejsza liczba pośredników oznacza niższe opłaty transakcyjne i szybszą realizację transakcji – a ponadto każdy może zobaczyć historię transakcji, co buduje zaufanie i zapewnia niezawodność. Co więcej, niezmienny charakter zapisów blockchain oznacza, że po zawarciu transakcji nie można jej zmienić, co zmniejsza ryzyko oszustwa. Ponieważ blockchain jest nadal integrowany z platformami transakcyjnymi, umożliwia bardziej płynne i proste transakcje, sprzyjając bardziej dynamicznemu i dostępnemu środowisku rynkowemu.

Wyobraźmy sobie, że niemal wszystkie operacje bankowe – od zarządzania rachunkami po przetwarzanie płatności – zostają zastąpione przez inteligentne kontrakty, zwłaszcza w obszarach takich jak rozliczenia międzybankowe. Inteligentne kontrakty świetnie radzą sobie z efektywnym zarządzaniem dużą liczbą małych transakcji – automatyzując rutynowe zadania i zwiększając bezpieczeństwo, drastycznie ograniczając pracę ręczną i zmniejszając margines błędu w międzyczasie.